中国汽车剖析协会预测,10月乘用车末端销量约为225万辆,同环比将达成双增长;11月销量将络续高涨,走出“银九金十铂金十一”的趋势,汽车剖析行业景气度执续改善。

二手车方面,剖析协会预测10月二手车来回量将达到170万辆阁下,同比增长5.6%。需要谨防的是,尽管二手车全体来回量有所擢升,但单车来回盈利智商仍濒临挑战,市集仍处于赔本景色,其中很大一部分原因是价钱区间的下移。

在上周五(11月1日)的月度所在分析会上,中国汽车剖析协会预测,本年10月乘用车末端销量约为225万辆,同环比将达成双增长;11月销量将络续高涨,走出“银九金十铂金十一”的趋势。另外,“两新”战略(报废更新、置换更新)将于12月截止,翘尾行情会更为凸起,往时几个月乘用车市集销量将执续增长。

报废更新及各地以旧换新战略对汽车滥用拉动效应昭着。数据自满,收尾10月24日,寰宇汽车报废更新补贴恳求跨越157万份,各地汽车置换更新补贴恳求超126万份,补贴恳求量快速增长。剖析协会分析,从9月下旬尤其是“十一”黄金周以来,置换更新延续流露后果,这亦然10月汽车库存预警指数下跌的进攻原因之一。

另外,9月下旬降准降息后,中央经济使命会议发布了一揽子提振滥用信心的战略,这些货币财政及金融战略在10月运行流露后果。因此,汽车经销商从4月运行的资金流动性弥留问题,在10月也取得了缓解。

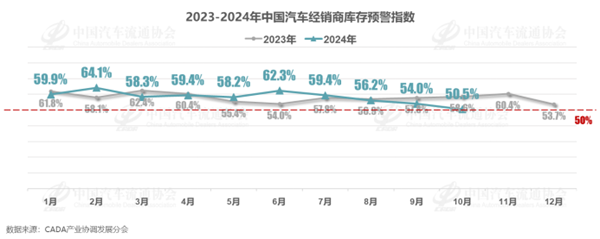

剖析协会数据自满,2024年10月,中国汽车经销商库存预警指数为50.5%,同比下跌8.1%,环比下跌3.5%;库存预警指数接近盛衰线,汽车剖析行业景气度执续改善。

二手车方面,剖析协会预测10月二手车来回量将达到170万辆阁下,同比增长5.6%,11月全体将延续10月的回暖趋势。10月新车市集的促销活动增多,预测将有一波优质车起源入二手车市集,为11月提供满盈车源。战略引发及优质车源增多将鼓动市集回暖,二手车市集正稳步复苏。

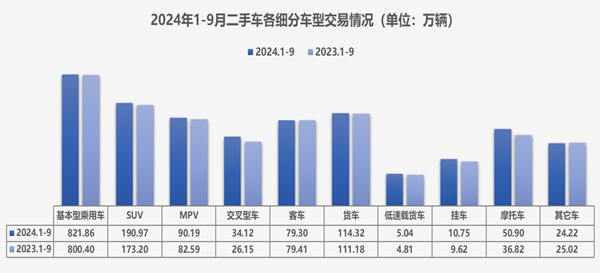

凭证一经公布的笃定数据,2024年1—9月,寰宇二手车累计来回1421.68万辆,同比增长5.37%。其中,基本型乘用车累计来回821.86万辆,同比增长2.68%;SUV来回190.97万辆,同比增长10.26%;MPV来回90.19万辆,同比增长9.20%;交叉型乘用车来回34.12万辆,同比增长30.52%。商用车方面,载货车来回114.32万辆,同比增长2.82%;客车来回79.30万辆,同比下跌0.13%。

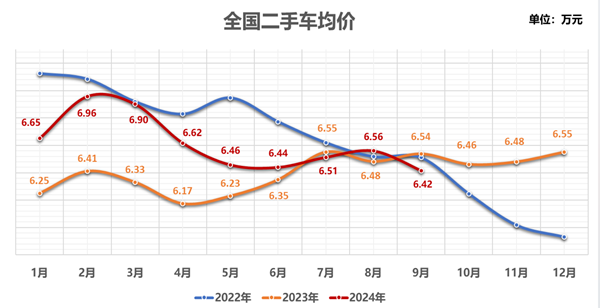

剖析协会暗示,尽管二手车全体来回量有所擢升,但单车来回盈利智商仍濒临挑战,市集仍处于赔本景色,其中很大一部分原因是价钱区间的下移。9月,二手车来回均价为6.42万元,较8月下跌0.14万元,较客岁同时下跌0.12万元。剖析协会暗示,5万—10万元价钱区间车型需求繁华,而20万—30万元价钱区间车型的滥用者则发扬出更为感性的滥用气派,购车决议周期有所延迟。

值得一提的是,跟着优质车源数目的高涨,近期二手车跨区域流转数目昭着增多。9月,寰宇二手车转籍率为29.35%,环比增长0.3%,同比增长1.4%。二手车转籍总量为48.67万辆,环比增长6.96%,同比增长9.35%。

这种趋势在10月愈加昭着。剖析协会暗示,10月中旬,湖北、海南等好多省份矫正了洽商战略,不再界限原有置换车辆的籍贯,唯一购车发票在该省份便可上牌,证实各个省份齐在争夺置换滥用者,来保证土产货区有相比昭着的改善。(中国经济网记者 陈梦宇/图片开始:中国汽车剖析协会)

洽商阅读:

剖析协会:预测9月乘用车售220万辆,全年约2300万辆